Analiza podwójnej istotności (DMA) to podstawa raportowania ESG i pierwszy krok do stworzenia ujawnienia zgodnego z dyrektywą CSRD. Pozwala ona zidentyfikować najistotniejsze kwestie ESG zarówno z perspektywy wpływu na środowisko i społeczeństwo, jak i ich potencjalnego znaczenia dla kondycji finansowej przedsiębiorstwa.

Z artykułu dowiesz się:

- Czym jest analiza podwójnej istotności i dlaczego jest fundamentalna dla raportowania ESG?

- Jakie są najważniejsze kroki w procesie analizy podwójnej istotności?

- Jakie korzyści biznesowe przynosi prawidłowo przeprowadzona analiza podwójnej istotności?

- Jak efektywnie zaangażować interesariuszy w proces identyfikacji istotnych tematów?

Wraz z wejściem w życie dyrektywy CSRD (Corporate Sustainability Reporting Directive), europejskie firmy stanęły przed wyzwaniem kompleksowego raportowania kwestii zrównoważonego rozwoju. Analiza podwójnej istotności (ang. Double Materiality Analysis – DMA) nie jest tylko formalnym wymogiem – to narzędzie, które pomaga organizacjom zidentyfikować obszary ESG o największym znaczeniu zarówno dla ich działalności gospodarczej, jak i dla otoczenia, w którym funkcjonują.

Czym jest analiza podwójnej istotności?

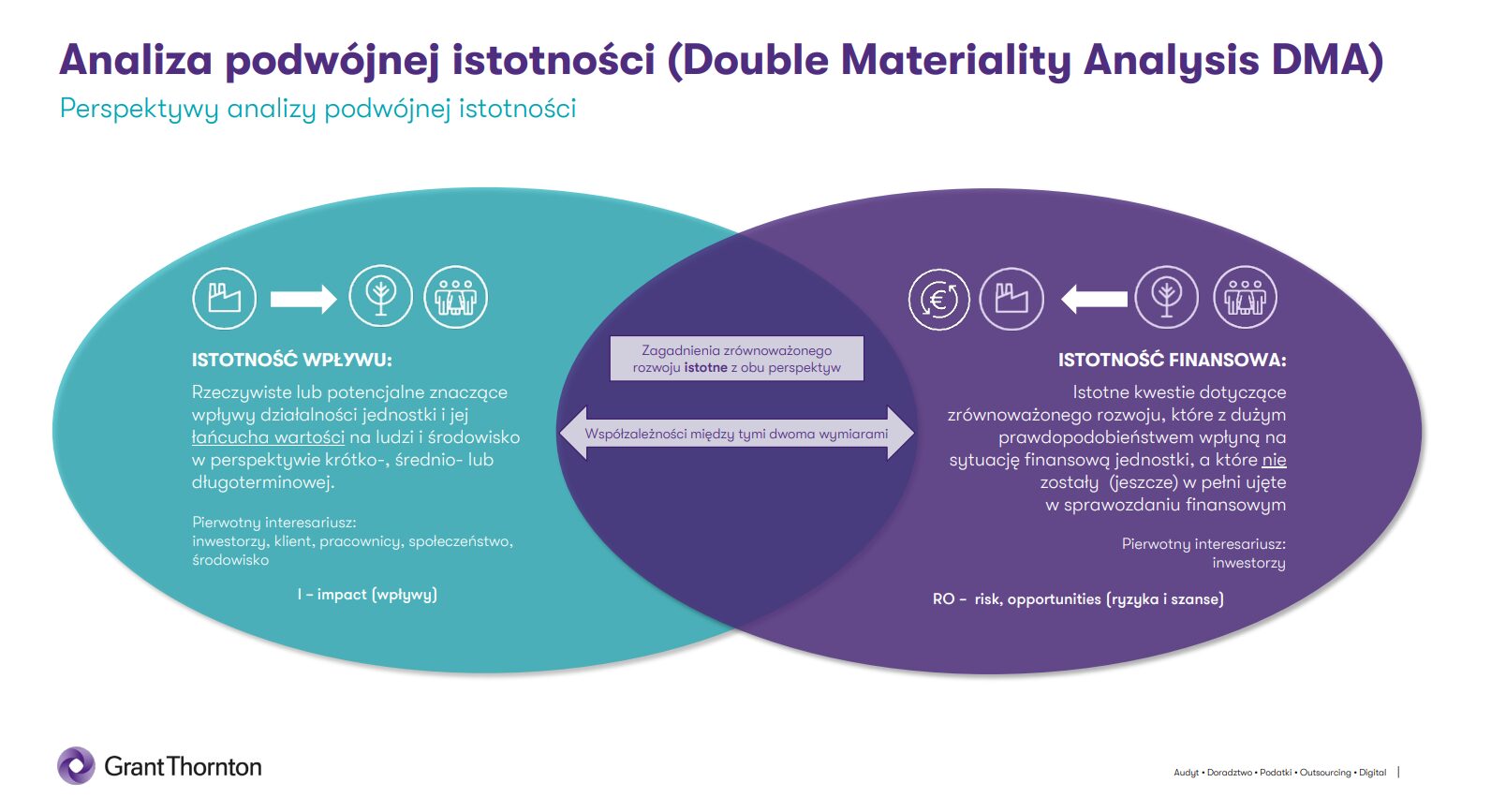

Analiza podwójnej istotności to proces identyfikacji kwestii zrównoważonego rozwoju, które są istotne z dwóch uzupełniających się perspektyw. Pierwsza z nich to istotność wpływu (impact materiality) – odnosi się do rzeczywistych lub potencjalnych, pozytywnych lub negatywnych oddziaływań firmy na środowisko naturalne i społeczeństwo. Druga to istotność finansowa (financial materiality) – wskazuje, które kwestie ESG mogą mieć znaczący wpływ na sytuację finansową przedsiębiorstwa.

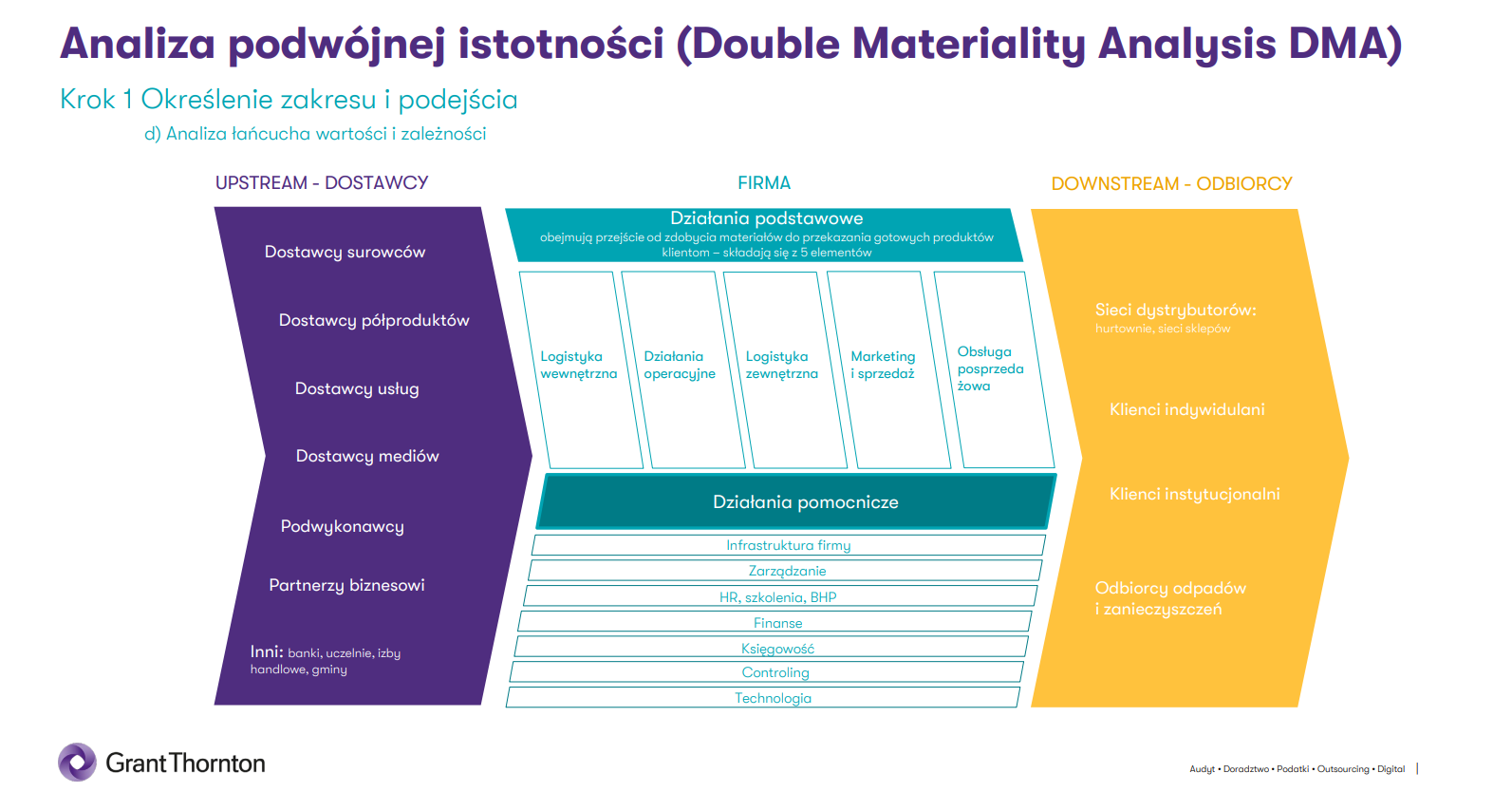

To holistyczne podejście wymaga uwzględnienia całego łańcucha wartości organizacji – nie tylko bezpośrednich operacji, ale także działań dostawców, partnerów biznesowych, a nawet klientów. Analiza powinna być rozpatrywana w różnych horyzontach czasowych: krótkoterminowym (zazwyczaj rok), średnioterminowym (do 5 lat) oraz długoterminowym (powyżej 5 lat).

Zgodnie z Europejskimi Standardami Raportowania Zrównoważonego Rozwoju (ESRS), wyniki analizy podwójnej istotności są fundamentem dla sprawozdawczości niefinansowej. Określają, które kwestie ESG powinny być szczegółowo raportowane, jakie wskaźniki monitorowane, oraz jakie cele i polityki wdrażane.

Pięć najważniejszych kroków analizy podwójnej istotności

Proces analizy podwójnej istotności można podzielić na pięć wzajemnie powiązanych etapów, które prowadzą od wstępnej identyfikacji tematów do ich ostatecznego wdrożenia w strategię i raportowanie organizacji.

Krok 1. Określenie zakresu i podejścia

Pierwszy etap wymaga jasnego określenia, które jednostki organizacyjne zostaną objęte analizą. W przypadku grup kapitałowych ważne jest ustalenie, czy analiza będzie przeprowadzana z poziomu całej grupy (podejście odgórne), czy też dla każdej spółki osobno (podejście oddolne).

Zaangażowanie zarządu jest krytyczne na tym etapie, ponieważ wyniki analizy istotności będą determinować wybór informacji, danych i wskaźników prezentowanych w raporcie ESG. To zarząd powinien ostatecznie zatwierdzać decyzje dotyczące istotnych interesariuszy, stosowanych progów oraz szacowania wpływów, ryzyk i szans. Na tym etapie należy również zdefiniować horyzonty czasowe, które będą wykorzystywane w procesie analizy. ESRS sugeruje określone ramy (krótkoterminowy: 1 rok, średnioterminowy: 1-5 lat, długoterminowy: >5 lat), jednak organizacja może przyjąć własne definicje, pod warunkiem ich uzasadnienia.

Krok 2. Stworzenie listy potencjalnych istotnych tematów

Drugi etap polega na identyfikacji potencjalnie istotnych tematów zrównoważonego rozwoju. Punktem wyjścia powinna być lista kwestii ujętych w standardach tematycznych ESRS, obejmujących obszary środowiskowe (E), społeczne (S) i ładu korporacyjnego (G). Pomocne na tym etapie będzie przeprowadzenie benchmarku ESG, czyli porównania z najlepszymi praktykami rynkowymi firm z tej samej lub podobnej branży. Warto przeanalizować:

- raporty ESG i CSR konkurentów,

- sprawozdania zarządów firm z branży,

- dokumenty i wytyczne publikowane przez organizacje branżowe.

Celem jest stworzenie kompletnej listy potencjalnych tematów ESG, które mogą być istotne zarówno z perspektywy wpływu, jak i z perspektywy finansowej.

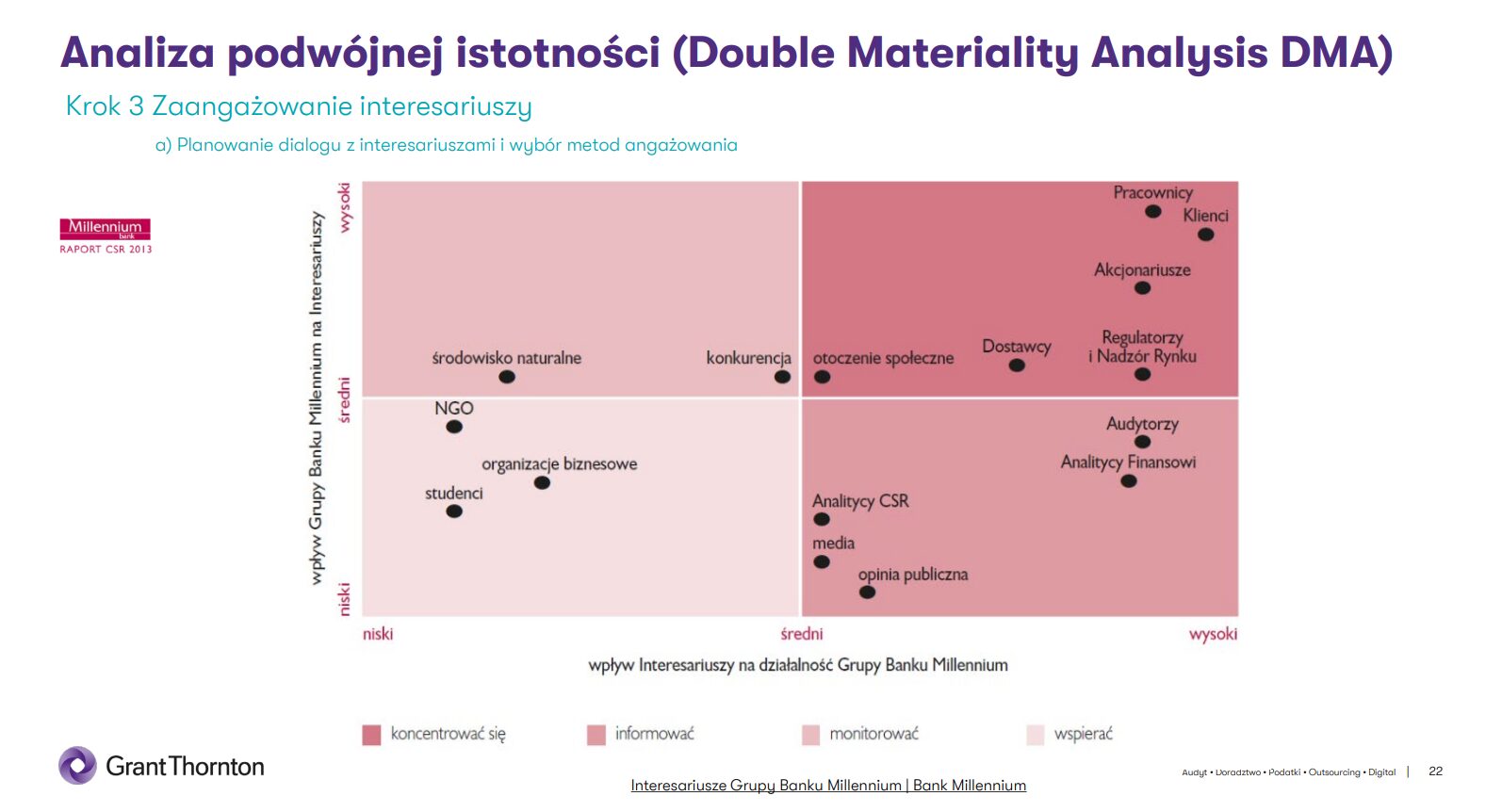

Krok 3. Zaangażowanie interesariuszy

Trzeci etap to dialog z interesariuszami, który jest fundamentalny dla rzetelnej analizy podwójnej istotności. Liczy się jakość, nie ilość – najważniejsze jest dotarcie do reprezentatywnych przedstawicieli najważniejszych grup interesariuszy. Aby określić istotność interesariuszy, warto posłużyć się dwoma parametrami:

- siłą wpływu interesariuszy na firmę (w skali np. 0-5),

- siłą wpływu firmy na interesariuszy (w skali np. 0-5).

Do angażowania interesariuszy można wykorzystać różnorodne metody:

- ankiety online,

- sesje dialogowe,

- współpracę z organizacjami pozarządowymi,

- diagnozowanie potrzeb poprzez uczestnictwo w lokalnych inicjatywach,

- monitoring mediów społecznościowych,

- tematyczne zespoły pracownicze.

Dialog z interesariuszami pomaga lepiej zrozumieć ich oczekiwania i potrzeby, buduje zaufanie oraz wspiera identyfikację potencjalnych ryzyk i szans związanych z kwestiami ESG.

Krok 4. Analiza wpływu, ryzyka i szans (IRO)

Na czwartym etapie dokonuje się szczegółowej oceny istotności zidentyfikowanych tematów z dwóch kluczowych perspektyw. Ocena istotności finansowej koncentruje się na potencjalnym wpływie kwestii ESG na kondycję finansową firmy. Obejmuje to:

- identyfikację i analizę ryzyk i szans, które mogą wpłynąć na rozwój jednostki,

- kwantyfikację potencjalnych skutków finansowych,

- ocenę prawdopodobieństwa wystąpienia tych skutków.

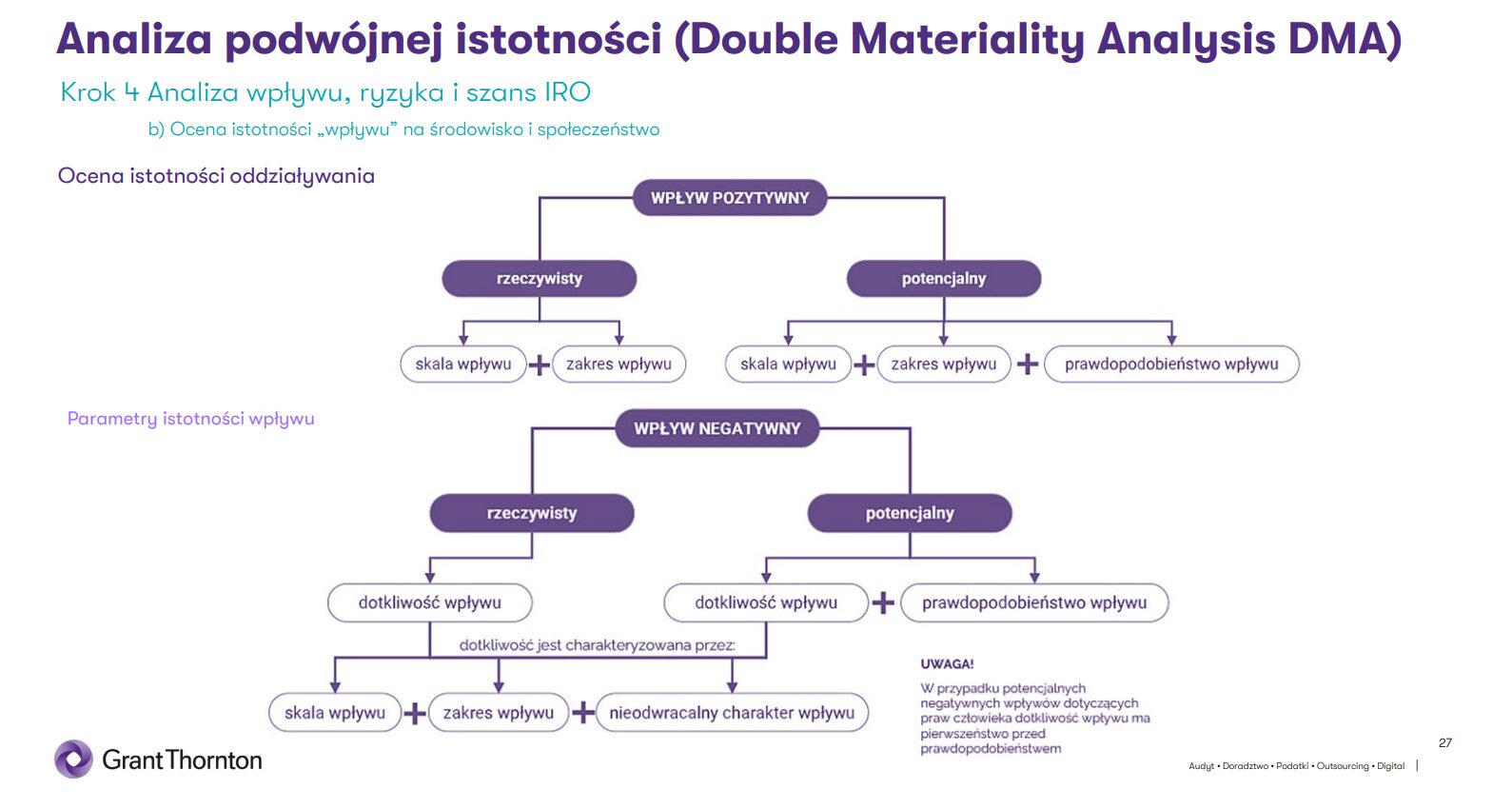

Ocena istotności wpływu (impact materiality) polega na analizie, jak znaczący może być wpływ firmy na środowisko i społeczeństwo. Uwzględnia się tu zarówno wpływy rzeczywiste, jak i potencjalne, pozytywne i negatywne. Dla wpływów pozytywnych analizuje się skalę i zakres wpływu, dla negatywnych – dodatkowo dotkliwość i nieodwracalny charakter oddziaływania. Efektem tego etapu jest stworzenie matrycy istotności, która prezentuje graficznie, które tematy są najważniejsze z obu perspektyw. Kwestie znajdujące się w prawym górnym rogu matrycy (o wysokiej istotności zarówno wpływu, jak i finansowej) powinny być priorytetyzowane w raportowaniu i strategii ESG firmy.

Krok 5. Wdrożenie istotnych tematów

Ostatni etap to wykorzystanie wyników analizy w praktyce biznesowej. Zidentyfikowane istotne tematy powinny znaleźć odzwierciedlenie w:

- sprawozdaniach finansowych firmy,

- raportach ESG,

- strategii i modelu biznesowym,

- politykach i planach działania,

- celach i wskaźnikach efektywności.

Kwestie spełniające kryteria obu istotności (wpływu i finansowej) muszą być szczegółowo raportowane zgodnie z wymogami ESRS. Tematy istotne tylko z jednej perspektywy również wymagają uwagi, ale mogą być raportowane w mniej szczegółowy sposób.

Korzyści z przeprowadzenia analizy podwójnej istotności

Prawidłowo przeprowadzona analiza podwójnej istotności przynosi organizacji szereg wymiernych korzyści:

- Mapa istotności – graficzne przedstawienie kwestii, które są najważniejsze zarówno z perspektywy wpływu na środowisko i społeczeństwo, jak i z perspektywy finansowej. Pomaga to zidentyfikować priorytetowe obszary działania.

- Raport z analizą ryzyk i szans – dokument zawierający szczegółową analizę ryzyk i szans związanych z kwestiami ESG, co umożliwia firmie lepsze zarządzanie ryzykiem i wykorzystywanie pojawiających się możliwości.

- Strategia zrównoważonego rozwoju – na podstawie wyników analizy firma może opracować lub zaktualizować swoją strategię, uwzględniając obszary, które wymagają uwagi.

- Rekomendacje działań – konkretne zalecenia dotyczące działań, które firma powinna podjąć, aby poprawić swoje wyniki w zakresie zrównoważonego rozwoju.

- Lepsza komunikacja z interesariuszami – wyniki analizy mogą być wykorzystane do bardziej przejrzystej i efektywnej komunikacji z różnymi grupami interesariuszy, budując zaufanie i pozytywne relacje.

Wyzwania w procesie analizy podwójnej istotności

Mimo jasnych korzyści implementacja analizy podwójnej istotności wiąże się z pewnymi wyzwaniami. Jednym z najważniejszych jest dostępność danych – zwłaszcza tych dotyczących łańcucha wartości. Firmy często mają ograniczony dostęp do informacji o praktykach swoich dostawców czy wpływie środowiskowym produktów na etapie użytkowania. Innym wyzwaniem jest kwantyfikacja wpływów – szczególnie społecznych, które często mają charakter jakościowy. Jak zmierzyć wpływ programów edukacyjnych na społeczności lokalne czy polityki różnorodności na kulturę organizacyjną?

Dodatkowo stale zmieniające się otoczenie regulacyjne wymaga ciągłej aktualizacji wiedzy i dostosowywania praktyk raportowania. Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (EFRAG) regularnie publikuje wytyczne wdrożeniowe, które mają pomóc organizacjom w interpretacji i stosowaniu standardów ESRS.

Jeśli wiadomość nie dotarła, prosimy o sprawdzenie folderu ze spamem.

W razie jakichkolwiek problemów zachęcamy do kontaktu na adres e-mail: kontakt@akademiaesg.pl